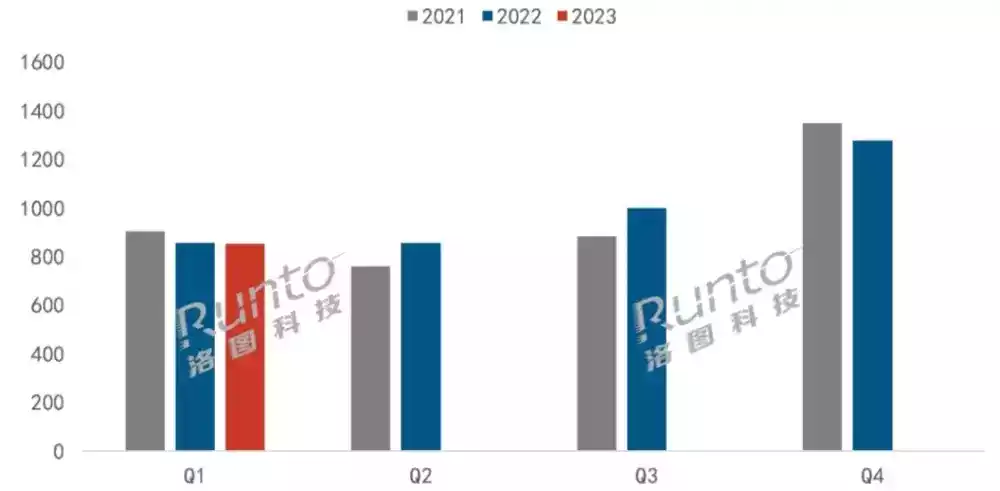

El primer trimestre de 2023 resultó ser mixto para el mercado de la televisión china, con algunas marcas manteniendo su liderazgo y otras registrando descensos significativos. Según datos recientes de RUNTO, el volumen total de envíos de las marcas de televisores chinos alcanzó los 8,52 millones de unidades en el primer trimestre, una ligera disminución del 0,6 % en comparación con el mismo período de 2022 y una disminución del 8,9 % en comparación con 2021. Aquí están los detalles…

Xiaomi mantiene su dominio en el mercado chino de televisores del primer trimestre de 2023, TCL sube y Huawei lucha

En el primer trimestre de 2023, el volumen de envío combinado de las siete principales marcas de televisores chinos tradicionales (Xiaomi, Hisense, TCL, Skyworth, Changhong, Haier y Konka) junto con sus submarcas alcanzó los 7,89 millones de unidades, con un crecimiento del 2,5 %. sobre una base anual. Estas marcas capturaron la friolera de 92,6 % de la cuota de mercado total, un máximo histórico y un aumento de 2,7 puntos porcentuales con respecto al mismo período en 2022. Mirando el desempeño de cada marca:

- Xiaomi, incluida su submarca Redmi, envió alrededor de 2 millones de unidades en el primer trimestre, lo que representa el 24% de la participación de mercado general. A pesar de un ligero descenso desde 2022, Xiaomi mantuvo su primera posición en el mercado chino de televisores por cuarto año consecutivo.

- Hisense, junto con su submarca Vidda, vendió casi 2 millones de unidades, logrando un crecimiento interanual del 13 % y un aumento en la participación de mercado de aproximadamente 3 puntos porcentuales. Cabe destacar que la marca Hisense lideró el mercado en envíos mensuales en febrero y marzo.

- TCL, con sus submarcas Leiniao y Lehua, registró un crecimiento interanual del 37 % en el primer trimestre, la tasa de crecimiento más alta de la industria. Su participación de mercado también aumentó en 4,5 puntos porcentuales en comparación con el mismo período del año pasado.

- Skyworth, acompañada por su marca secundaria Coocaa, registró un crecimiento impresionante del 11 % en el primer trimestre, junto con un aumento de 1,5 puntos porcentuales en la participación de mercado.

- Las marcas de segundo nivel Changhong, Haier y Konka, que normalmente tienen una escala de envío anual de alrededor de 3 millones de unidades, tuvieron un primer trimestre desafiante. Se enfrentaron a una intensa competencia de marcas de primer nivel, lo que resultó en una disminución de los volúmenes de envío y una participación de mercado combinada. Sus envíos totales ascienden a alrededor de 1,3 millones de unidades, con una caída interanual de más del 20% y una reducción en la participación de mercado de alrededor de 5 puntos porcentuales.

- Huawei luchó significativamente en el primer trimestre de 2023 ya que los ajustes internos afectaron negativamente las ventas. Los envíos cayeron por debajo de las 200.000 unidades, lo que marca una disminución interanual de más del 50 %.

- Sharp, una marca extranjera, enfrentó un declive similar al de Huawei, con sus volúmenes de envío reducidos a la mitad. Otras marcas como Sony, Samsung y Philips mantuvieron sus cuotas de mercado en 2022, con una cuota combinada inferior al 10 %.

A medida que avanzamos hacia 2023, la industria seguirá de cerca el desempeño del mercado de la televisión durante las breves vacaciones a principios de mayo y el evento de preventa 618 a fines de mayo. Es probable que estos eventos proporcionen información crucial sobre la dinámica del mercado y las tendencias futuras para el resto del año.

RELACIONADO:

(fuente)